Dove va il mercato? Meno BigTech, più energia e small cap

Data pubblicazione: 25 febbraio 2026

Autore:

- Malgrado la tenuta dell’economia e dei bilanci delle Big USA, la rotazione si è intensificata.

- Volatilità, qualche incognita e un contesto di tassi fermi alimentano la ricerca di alternative.

- Non è una fuga dagli USA o dalle Big Tech, ma la (ri)scoperta di aree finora rimaste in ombra.

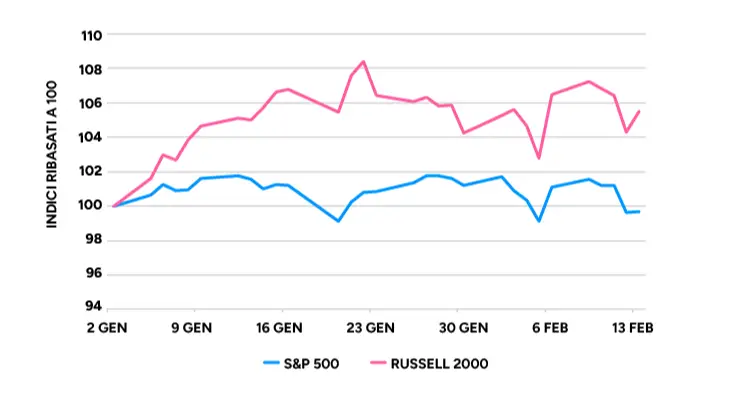

LA GRANDE ROTAZIONE

Flussi e performance si allargano al resto del mercato

Fonte: Wealthype, S&P Dow Jones Indices, LSEG, dati al 13 febbraio 2026

Oggettivamente, le notizie sono buone: la stagione degli utili del quarto trimestre 2025, iniziata nella prima metà di gennaio, potrebbe segnare un altro periodo positivo per le aziende USA. Per gli utili aziendali dell’S&P 500, FactSet prevede una crescita del +13% (1), rialzo che segnerebbe il quinto trimestre consecutivo a doppia cifra.

A dispetto di ciò, dall’inizio del 2026 pare essersi intensificato un processo di rotazione. È come se gli investitori, invitati a un ricco buffet, si fossero resi conto che in tavola sono servite altre pietanze, oltre ai colossi tech e agli Stati Uniti d’America. Di fatto, più che di rotazione, sarebbe corretto parlare di “rotazioni”: dalle large alle small cap, dal tech agli altri settori, dagli Stati Uniti al resto del mondo.

Alla riscoperta delle realtà più piccole (e il faro si riaccende anche sul fattore “Value”)

Tutti conoscono l’S&P 500: è il più importante indice azionario statunitense e, poiché ricomprende al suo interno le 500 aziende USA a maggiore capitalizzazione, è solitamente considerato un buon indicatore del mercato azionario statunitense nella sua totalità. Meno persone, forse, sanno cos’è il Russell 2000: è anch’esso un indice azionario USA e rappresenta circa duemila società a piccola capitalizzazione (le cosiddette “small cap”), quotate, ovviamente, negli Stati Uniti d’America. È il principale riferimento per misurare l’andamento delle società USA di dimensioni più modeste, in contrapposizione ai grandi nomi dell’S&P 500.

Ebbene, gli interrogativi sulle prospettive dei colossi tech, la stabilizzazione dei tassi d’interesse (mantenuti fermi dalla Fed nella riunione di fine gennaio (2), in un quadro in cui si prevedono ulteriori tagli) e un sentiment macroeconomico prudente ma non negativo hanno spinto a riscoprire non solo le 493 aziende dell’S&P 500 per un certo tempo trascurate dal mercato (che si è concentrato sulle “Magnifiche 7”, ossia Apple, Microsoft, Alphabet, Amazon, Meta, Nvidia e Tesla), ma anche le più piccole. Quelle, appunto, del Russell 2000, rimaste per anni all’ombra del boom dell’Intelligenza Artificiale.

Nell’ambito di questo riequilibrio – fisiologico, se vogliamo, dopo anni di leadership tech – si è notato, fra le altre cose, un ritorno dell’attenzione al fattore d’investimento chiamato “Value”: vuol dire che oggi il mercato non mostra interesse soltanto per la crescita attesa (il cosiddetto “Growth”), ma anche per la solidità e la visibilità degli utili. Sono complici, in tutto questo, le politiche monetarie: i tassi fermi (e quelli Fed previsti, appunto, in ulteriore discesa) rischiarano aree del mercato finora un po’ defilate.

Rotazione in corso: non c’è più solo il tech. Il ritorno in scena dell’economia reale

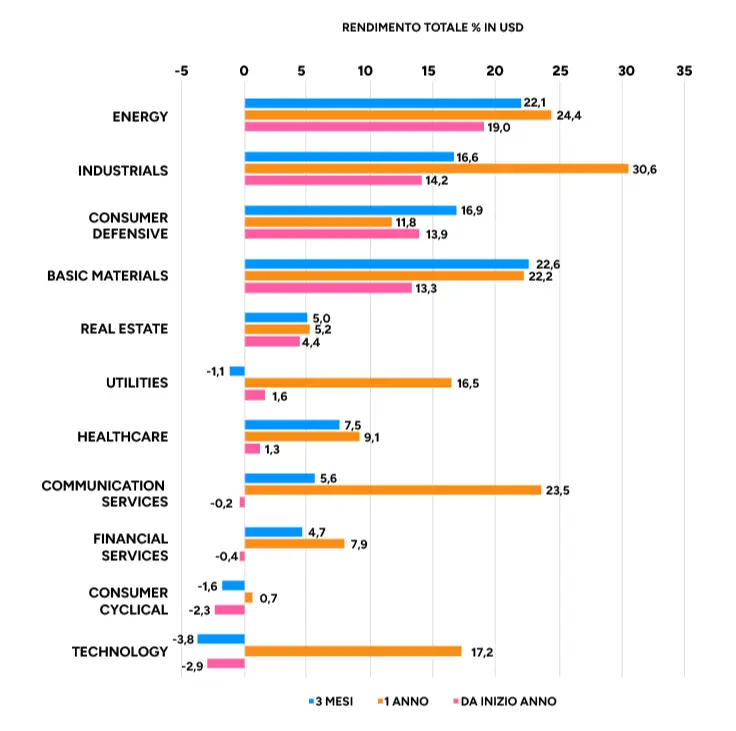

Per capirci meglio: prendiamo gli indici settoriali Morningstar (3). Un confronto tra le performance da inizio anno rende subito evidente quanto siano cambiate le cose.

- Nei dodici mesi, una delle performance migliori è quella della tecnologia.

- Year-to-date (da inizio anno al 6 febbraio, per esser più precisi), il tech scivola all’ultimo posto.

Le crescenti incertezze sull’impatto e le implicazioni degli investimenti nell’AI e la consapevolezza che, con tutta probabilità, non tutti ne usciranno vincitori (come del resto è successo nella telefonia mobile e nell’Internet, per citare i due esempi più vicini a noi, storicamente parlando) alimentano la volatilità, la selettività e l’interesse verso altri comparti.

ANCHE NEI SETTORI C'È ARIA DI ROTAZIONE

La performance da inizio anno premia i comparti generalmente più difensivi

Fonte: Morningstar, dati al 6 febbraio 2026 per gli indici settoriali Morningstar, ordinati in base alla performance YTD

Non tutti gli operatori AI saranno vincitori, d’accordo. Quelli che lo saranno – è l’altro timore del mercato – potrebbero ridimensionare il peso di altri operatori e comparti. Non è una certezza e sicuramente non è un esito ineluttabile. I mercati, però, surfano spesso sull’onda dell’emotività. E le preoccupazioni sui potenziali sconvolgimenti prodotti dall’AI hanno convinto gli investitori a volgere nuovamente lo sguardo all’economia reale: bisogni primari e beni e servizi tangibili, quindi (come l’energia, che domina le performance da inizio anno).

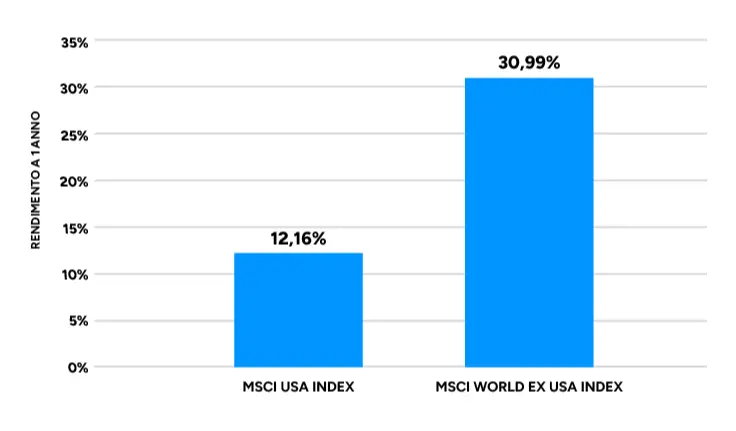

Attenzione alla rotazione geografica: più Europa ed Emergenti nei portafogli globali

Nel frattempo è in corso un’altra rotazione: quella verso mercati non statunitensi. Non una fuga, bensì – anche qui – un allargamento degli orizzonti. Più Europa, più Emergenti, più diversificazione geografica: in scia a questo, l’indice MSCI World esclusi gli Stati Uniti (4) mostra un rialzo del +7% circa da inizio anno (+31% nei dodici mesi al 16 febbraio 2026), a fronte della sostanziale stabilità dell’indice MSCI USA (5) (+12% negli stessi dodici mesi terminati il 16 febbraio).

Da notare che i mercati asiatici hanno fatto meglio di quelli statunitensi anche grazie alla loro esposizione ai produttori di chip di memoria, che a loro volta traggono beneficio della domanda di AI: è il caso, per esempio, dell’indice coreano KOSPI. Il tema, quindi, non è tanto il tech in sé, ma valutazioni che, al di fuori del cerchio magico dei colossi tecnologici USA, risultano al momento più attraenti.

INVESTITORI ALLA RICERCA DI OPPORTUNITÀ FUORI DAGLI USA

Più che una fuga, siamo di fronte a un allargamento dell'interesse oltre gli Stati Uniti

Fonte: Wealthype su dati MSCI al 16 febbraio 2026

Come aprirsi alle nuove opportunità in una fase di rialzi più diffusi

I grandi temi che hanno tenuto banco negli ultimi anni, quindi, non sono affatto tramontati: è che diversi fattori – dalle valutazioni a un’AI in una fase ormai più matura, dalle politiche monetarie ai vari riposizionamenti geopolitici – stanno dando corso a un allargamento della partecipazione ai rialzi. Non più solo Big Tech (che al momento conferma il suo potenziale) e non più solo USA (che pure ribadiscono la loro tenuta economica). Il che, se vogliamo, è una buona notizia: un mercato meno concentrato è generalmente più resiliente.

Il cambio di passo apre nuove opportunità in regioni e comparti a lungo trascurati: opportunità che sono da cogliere senza abbandonare il tech o gli States e, perciò, sempre in un’ottica di sana, saggia, adeguata diversificazione. Regola aurea, questa, in ogni momento del mercato.

(1) https://insight.factset.com/sp-500-earnings-season-update-february-13-2026

(2) https://www.federalreserve.gov/monetarypolicy/files/monetary20260128a1.pdf

(3) https://www.morningstar.com/markets/markets-brief-big-2026-sector-rotation-ai-disrupts-disruptors

(4) https://www.msci.com/indexes/index/991000

(5) https://www.msci.com/indexes/index/984000

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Messaggio pubblicitario con finalità promozionale. I contenuti degli articoli pubblicati sul presente sito sono redatti da Wealthype.ai per Fineco Bank. Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il contenuto degli articoli pubblicati sul sito Fineco non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Fineco declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

Via San Decenzio, 12

61121, Pesaro

Mostra numero di telefono

Mostra e-mail

Informative

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Vincenzo Borchia e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.